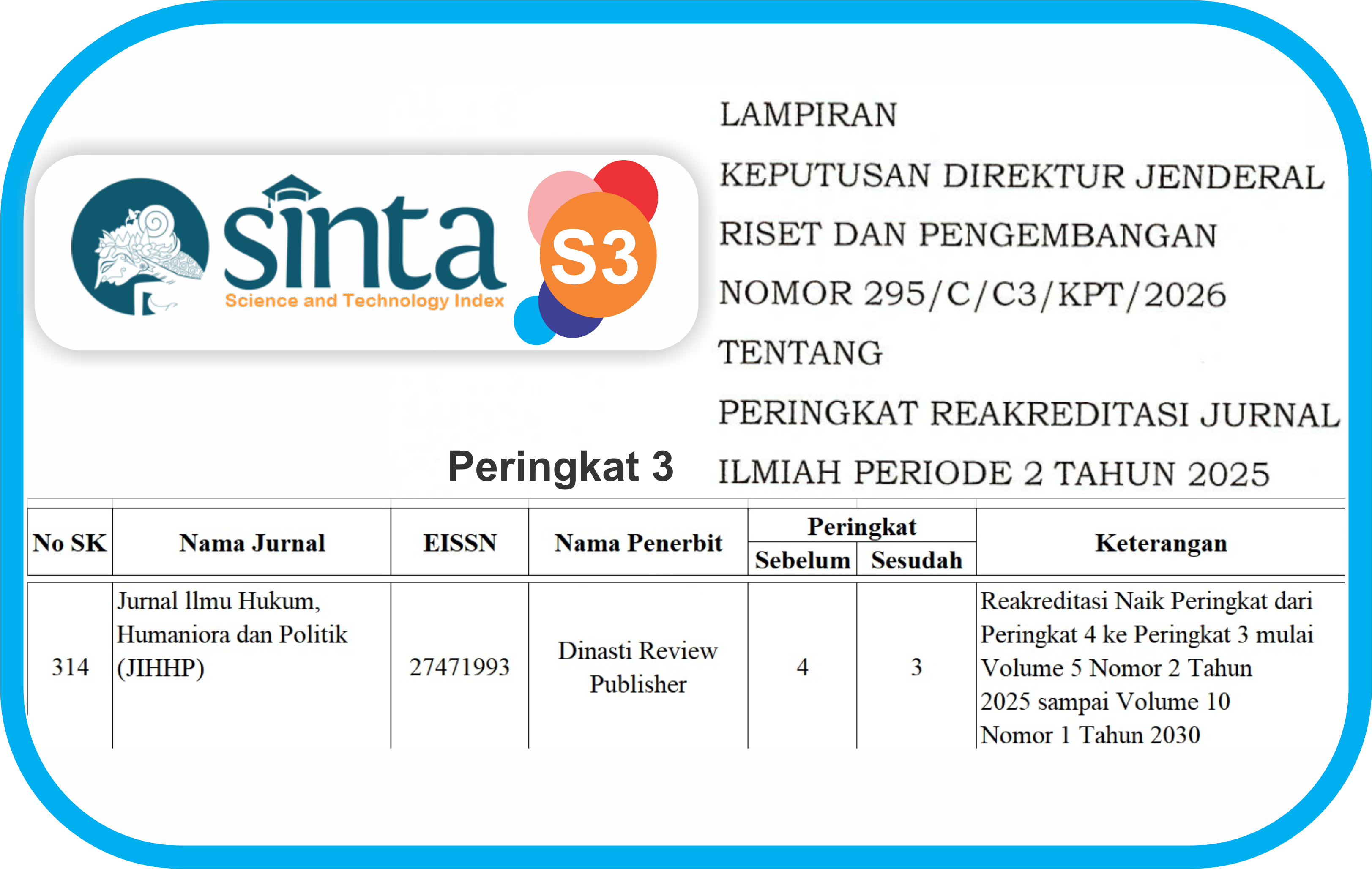

Tinjauan Hukum Bisnis Properti dalam Tindak Pidana Pencucian Uang dari Tindak Pidana Asal Perpajakan

DOI:

https://doi.org/10.38035/jihhp.v6i3.7858Keywords:

Hukum Bisnis, Properti, Pencucian Uang, perpajakanAbstract

Sektor properti merupakan salah satu sektor berisiko tinggi dalam praktik tindak pidana pencucian uang (TPPU) karena karakteristiknya yang bernilai ekonomi besar dan mampu memberikan legitimasi formal atas aset hasil kejahatan. Penelitian ini bertujuan untuk menganalisis bentuk modus operandi TPPU yang memanfaatkan transaksi properti serta pertanggungjawaban hukum pelaku bisnis properti yang menerima dana hasil tindak pidana. Metode penelitian yang digunakan adalah yuridis normatif dengan pendekatan perundang-undangan dan konseptual, melalui analisis terhadap UU No. 8 Tahun 2010 tentang TPPU, UU Ketentuan Umum dan Tata Cara Perpajakan, serta regulasi terkait sektor properti. Hasil penelitian menunjukkan bahwa modus operandi TPPU dalam sektor properti umumnya terjadi melalui tahap placement dan layering, yang berujung pada integration. Dana hasil tindak pidana, termasuk tindak pidana perpajakan, digunakan untuk membeli properti secara tunai, melalui nominee, perusahaan cangkang, atau transaksi berulang guna menyamarkan asal-usul dana. Secara normatif, pelaku bisnis properti yang mengetahui atau patut diduga menerima dana hasil kejahatan dapat dimintai pertanggungjawaban berdasarkan Pasal 3, 4, dan 5 UU TPPU, termasuk pertanggungjawaban korporasi menurut Pasal 6. Dengan demikian, sektor properti berada dalam rezim kewaspadaan hukum yang menuntut standar kehati-hatian profesional yang tinggi.

References

Bahreesy, B. (2018). Implementasi Undang-Undang Tindak Pidana Pencucian Uang terhadap Kerugian Negara dari Tindak Pidana Korupsi. Jurnal Legislasi Indonesia, 15(2), 104.

Djumhana, Muhammad. (2000). Hukum Perbankan di Indonesia (Cetakan ke-3). Bandung: Citra Aditya Bakti.

Hakim, Lukman. (2020). Asas-Asas Hukum Pidana. Yogyakarta: Deepublish.

Hanafi, Mahrus. (2015). Sistem Pertanggungjawaban Pidana (Cetakan ke-1). Jakarta: Rajawali Pers.

Huda, Chairul. (2006). Dari Tindak Pidana Tanpa Kesalahan Menuju kepada Tiada Pertanggungjawaban Pidana Tanpa Kesalahan (Cetakan ke-2). Jakarta: Kencana.

Husein, Yunus & Roberts, K. (2018). Tipologi dan Perkembangan Tindak Pidana Pencucian Uang. Jakarta: RajaGrafindo Persada.

Ilyas, Wirawan B. (2004). Hukum Pajak. Jakarta: Salemba Empat.

Jahja, Junius S. (2014). Melawan Money Laundering (Edisi II). Jakarta: Visimedia.

Krisnamurti, H. (2014). Pembuktian Tindak Pidana Pencucian Uang (Money Laundering). Wacana Paramarta Jurnal Ilmu Hukum, 14(1), 1–12.

Masri, I., Syakhroza, A., Wardhani, R., & Samingun. (2019). The Role of Tax Risk Management in International Tax Avoidance Practices: Evidence from Indonesia and Malaysia. International Journal of Trade and Global Markets, 12(3–4), 311–322. https://doi.org/10.1504/IJTGM.2019.101561

Nahak, Stefanus. (2017). Tindak Pidana Bidang Perpajakan di Indonesia. Denpasar: Program Magister Kenotariatan Pascasarjana Universitas Warmadewa & Alumni Ikatan Notaris Narotama Surabaya.

Otusanya, O. J. (2011). The Role of Multinational Companies in Tax Evasion and Tax Avoidance: The Case of Nigeria. Critical Perspectives on Accounting, 22(3), 316–332. https://doi.org/10.1016/j.cpa.2010.10.005

Philips, D. (2012). Money Laundering: Cara Memahami dengan Tepat dan Benar Soal Pencucian Uang. Jakarta: Sinar Ilmu.

Priyatno, Andi. (2004). Kebijakan Legislasi tentang Sistem Pertanggungjawaban Pidana Korporasi di Indonesia. Semarang: CV Utomo.

Rahmawati, R., & Ibrahim, S. S. (2016). An Appraisal of the Tax Evasion and Tax Avoidance System in Indonesia. Akuntabilitas, 8(2), 121–132. https://doi.org/10.15408/akt.v8i2.2880

Said, E. (2017). Tax Policy in Action: 2016 Tax Amnesty Experience of the Republic of Indonesia. Laws, 6(4), 16. https://doi.org/10.3390/laws6040016

Sholihah, I. (2017). The Importance of Tax Amnesty Policy in Order to Overcome Tax Evasion in Indonesia. Jurnal Dinamika Hukum, 16(3), 273–279. https://doi.org/10.20884/1.jdh.2016.16.3.598

Storm, A. (2013). Establishing the Link Between Money Laundering and Tax Evasion. International Business & Economics Research Journal, 12(11), 1437–1450.

Tarigan, S. R., Kalo, S., Nasution, B., & Sunarmi. (2014). Pencegahan dan Pemberantasan Tindak Pidana Perpajakan melalui Penerapan Undang-Undang Nomor 8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang. USU Law Journal, 2(2), 123–135.

Undang-Undang Nomor 28 Tahun 2007 tentang Perpajakan.

Undang-Undang Nomor 48 Tahun 2009 tentang Kekuasaan Kehakiman.

Undang-Undang Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-Pokok Agraria (Undang-Undang Pokok Agraria).

Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan

Undang-Undang Nomor 8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang.

Wijaya, Y. Y., Efendi, A., Tanuwijaya, F., & Aliyan Hamida, N. (2020). Transparency Regarding the Tax Avoidance in Indonesia: A Philosophical Review. Lentera Hukum, 7(1). https://doi.org/10.19184/ejlh.v7i1.11759

Winata, F. (2014). Pengaruh Corporate Governance terhadap Tax Avoidance pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun 2013. Tax & Accounting Review, 4(1).

Downloads

Published

How to Cite

Issue

Section

License

Copyright (c) 2026 Rama Nova Hariyanto, Tahegga Primananda Alfath

This work is licensed under a Creative Commons Attribution 4.0 International License.

Hak cipta :

Penulis yang mempublikasikan manuskripnya di jurnal ini menyetujui ketentuan berikut:

- Hak cipta pada setiap artikel adalah milik penulis.

- Penulis mengakui bahwa Jurnal Ilmu Hukum, Humaniora dan Politik (JIHHP) berhak menjadi yang pertama menerbitkan dengan lisensi Creative Commons Attribution 4.0 International (Attribution 4.0 International CC BY 4.0) .

- Penulis dapat mengirimkan artikel secara terpisah, mengatur distribusi non-eksklusif manuskrip yang telah diterbitkan dalam jurnal ini ke versi lain (misalnya, dikirim ke repositori institusi penulis, publikasi ke dalam buku, dll.), dengan mengakui bahwa manuskrip telah diterbitkan pertama kali di JIHHP.